Кейс: как купить готовый бизнес выгодно и сэкономить миллионы рублей

Когда «Арку Групп» приглашают на проверку бизнеса перед покупкой, мы видим со стороны, как проходит сделка. Это удивительно, но часто собственники и инвесторы больше опираются на внутренние ощущения и не погружаются в финансы. Плюс-минус 100 млн в миллиардных сделках — величины, на которые могут не обратить внимание.

Это проблемы людей с большими деньгами. Дело в том, что стоимость бизнеса — величина, которую не определить по формуле. Существует много методик расчета рыночной стоимости бизнеса, но объективной стоимости нет. Это спекулятивная величина, которая служит отправной точкой в переговорах.

Стоимость бизнеса — это сумма, за которую условный покупатель готов купить долю в бизнесе. В процессе переговоров стоимость бизнеса может увеличиться или уменьшиться, может оказаться даже нулевой.

Поэтому инвесторы смотрят не на цифры, а на то, какую пользу им принесёт компания. Существует даже правило: «Инвестируй в команду, а не в расчёты». И оно действительно работает, но зачем платить больше?

Как-то наш клиент решил купить сеть магазинов по оценке 3,2 млрд. А на сделку он вышел с оценкой в несколько раз меньше. Мы помогали с этой сделкой и считаем, что с нашей стороны снижению стоимости способствовали:

- Скрупулезность расчётов.

- Личное участие в переговорах.

- Наглядность презентации.

Вот как всё прошло.

Скрупулезность в расчётах

Клиент решил купить сеть магазинов и попросил нас посмотреть инвестиционное предложение.

Цена за 100%

3,2 млрд

Вводные данные уместились на листе А4, остальное мы раскапывали сами. Вышло, что собственники сильно завысили цену. Наша экспресс-оценка снизила стоимость в 2,5 раза.

Цена за 100%

3,2 млрд → 1,3 млрд

Клиент ушёл с нашей оценкой к собственникам и договорился о входе при оценке 1,3 млрд за 100%.

Начался аудит. По согласованию с собственниками, в компанию зашла наша команда, чтобы собрать информацию и решить, заходить в бизнес или нет. Мы отвечали в том числе и за финансовый блок: анализировали внутренние финансовые документы и управленческую отчётность.

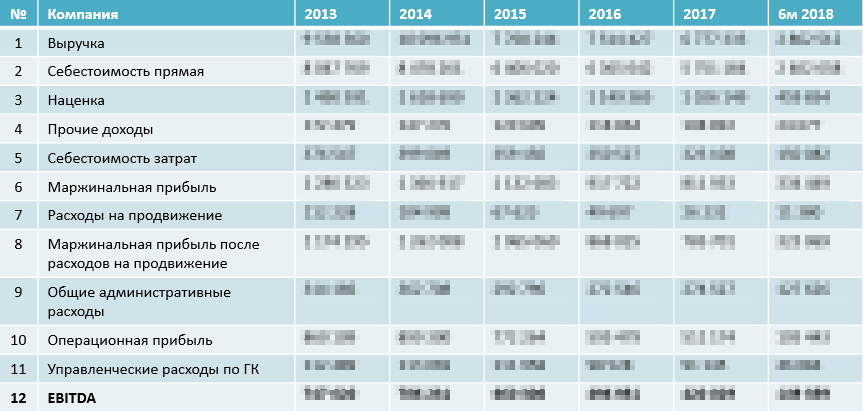

Мы считали затраты, денежный поток, себестоимость, кредитную нагрузку и ещё кучу других показателей

Мы считали затраты, денежный поток, себестоимость, кредитную нагрузку и ещё кучу других показателей

Мы оценили стоимость компании двумя способами: по будущим доходам собственников и в сравнении с похожими компаниями. После оценки стало понятно, что даже 1,3 млрд за 100% компании — сильно завышенная цена. Например, при первичном анализе мы не учли займы на 520 млн. В итоге реальная стоимость компании снизилась до 385 млн.

Цена за 100%

3,2 млрд → 1,3 млрд → 385 млн

В разговоре с клиентом мы решили, что при таком снижении нам нужно провести расширенные переговоры с собственниками.

Итого

Мы нашли незаявленные кредиты и расхождение между плановой и фактической выручкой компании. Чтобы быть объективными, мы оценили компанию двумя способами. Даже в оптимистичном прогнозе стоимость компании снизилась почти в десять раз.

Личное участие в переговорах

К переговорам мы готовились два дня — тренировали выступления. Каждый член команды представлял свои выводы, а остальные пытались найти слабые места и логические нестыковки. Мы пытались предугадать реакцию собственников и продумывали контраргументы. В конце подготовки ни у кого не оставалось сомнений, что стоимость рассчитана верно и больше за бизнес платить не стоит.

Переговоры длились 2 раунда с перерывом в день. Это был самый сложный этап работы. Собственники понимали, что мы пришли торговаться, поэтому сразу предложили нам обозначить нашу точку зрения. Аргументов и фактов было так много, что собственников в тот день мы не успели заслушать. Было видно, что их оценка бизнеса сильно отличается от реальной картины.

Для любого аргумента они искали причины, по которым наши доводы будут неверными. Мы старались реагировать быстро и чётко, чтобы не снизить эмоциональный фон переговоров.

В свободный день мы обдумали, как собственники могут интерпретировать наши слова в свою пользу и подготовили дополнительные расчёты.

На второй день переговоров собственники показали свои расчёты, в которых частично использовали наши данные, и предложили прийти к компромиссу. Мы продолжали гнуть свою линию и привели дополнительные расчёты. После разговора собственников с клиентом наедине, они согласились на наши условия.

Итого

Мы сами представляли финансовые расчёты на переговорах, потому что были в них уверены и могли ответить на любое недоверие к цифрам. Уверенности добавила и двухдневная тренировка перед переговорами.

Наглядность презентации

Сейчас кажется, что успешным переговорам помогли не только точные расчёты и логичные аргументы, но и наглядность презентации. Все таблицы, которые мы составляли во время оценки, были хороши только для финансистов. Собственники в основном оперируют только двумя показателями: сколько денег приходит в компанию, сколько из них они получат себе.

В финансовые расчёты хочется вникать, а не бегло изучать на экране проектора

В финансовые расчёты хочется вникать, а не бегло изучать на экране проектора

В презентации мы старались представить свои расчёты так, чтобы они были понятны даже человеку, который только что зашёл с улицы. Для этого мы максимально упростили сами расчёты, а вместо абстрактных показателей, использовали выручку.

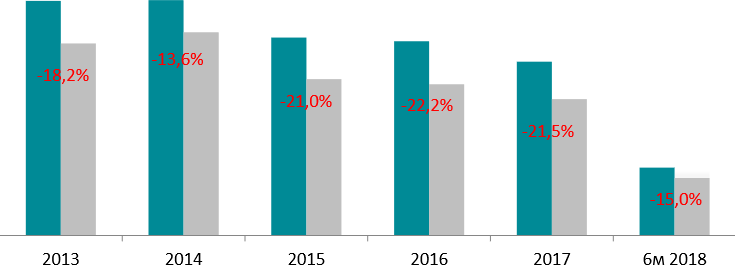

Соотношение плана и факта по выручке в среднем — −19,3%. Наша прогнозная модель расходилась с планом только на −11%

Соотношение плана и факта по выручке в среднем — −19,3%. Наша прогнозная модель расходилась с планом только на −11%

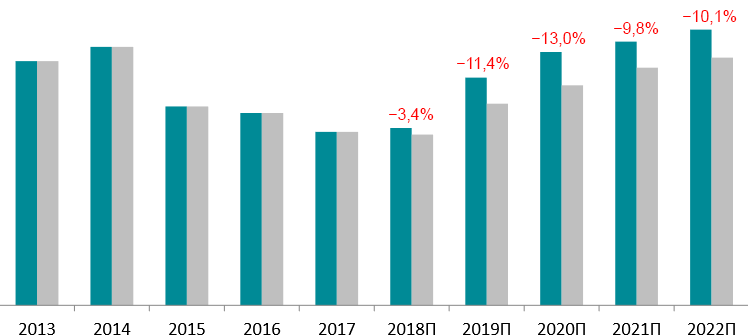

Прогноз собственников и наш по выручке. В прошлом — фактические значения. В нашем прогнозе выручка тоже растёт, но не так оптимистично, как в прогнозе собственников

Прогноз собственников и наш по выручке. В прошлом — фактические значения. В нашем прогнозе выручка тоже растёт, но не так оптимистично, как в прогнозе собственников

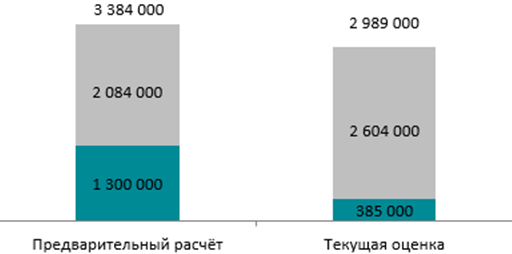

Стоимость компании как сумма собственного капитала и чистого долга по сравнению с экспресс-оценкой уменьшилась не в 10 раз, а на 12%

Стоимость компании как сумма собственного капитала и чистого долга по сравнению с экспресс-оценкой уменьшилась не в 10 раз, а на 12%

Итого

В презентации после каждого сложного расчёта, мы показывали наглядные выводы, основанные на понятном для собственников показателе — выручке. В конце презентации мы ещё представили перспективы компании в случае отказа от сделки: рефинансирование кредитов и отсутствие прибыли.

Как купить дешевле или продать дороже

После переговоров клиент честно признался нам, что был готов купить компанию за 550-650 млн. Значит, для него экономия составила минимум 165 млн. Это показательная сделка для предпринимателей, которые работают в секторе реальной экономики и собираются зарабатывать на дивидендах. Не для ангелов и венчурных инвесторов, которые входят в проект, чтобы выйти в следующем раунде и заработать на иксах,

Вот, что можно взять на заметку:

Продать дороже

Нужно максимально просто, на пальцах показать инвесторам, за счёт чего бизнес будет зарабатывать в будущем: нужно вложить столько-то, чтобы заработать столько, через столько лет, за счёт того и того.

Отработать возможные вопросы и возражения с помощью цифр, фактов и мотивов инвестора.

Купить дешевле

Цена — не то что получается по расчётам, а то, о чём договорятся стороны. Цену можно снизить всегда, но зачем?

В нашем случае за счёт кредитов цена могла снизиться и до 0. Но инвестору нужно было не разорить сеть магазинов, а купить её и развивать дальше, не лишившись поддержки команды. Для этого мы не только обсудили цену покупки, удобную для обеих сторон, но и договорились о схеме входа, выгодной для развития компании.

P. S.

Мы в «Арка Групп» помогаем клиентам от бизнес-планирования до оценки бизнеса, но самый интересный формат, где явно виден результат — слияние и поглощение компаний (сделки m&a). В таких сделках мы работаем от анализа до переговоров и закрытия сделок.

Приходите к нам: arkagroup.ru